大阪で税理士をお探しなら田中精之税理士法人へお任せください

田中精之税理士法人

tel 06-6947-4577

受付/9:00~18:00 日・祝祭日休み

トップページ

事務所案内

交通アクセス

対策体系図

お問い合わせ

田中精之

提案書の骨格

事業承継計画書

株価のイメージと課税関係

自己株式の取得の税務

株式を譲渡した場合の課税関係

相続税の納税猶予の株数と評価額

納付税額の計算

事業承継における安定株主対策

種類株式の内容

種類株式の活用例

属人的株式の内容

新株予約権

単元株と株式併合

特別支配株主による株式等売渡請求

配当優先株へ配当

受取配当益金不算入国税庁

従業員持株会

一般社団法人の活用例

一般社団法人の特徴

一般社団法等の税制

小括

個人情報保護方針

サイトポリシー

サイトマップ

属人的株式の内容

属人的株式の内容

トップページ

>

属人的株式の内容

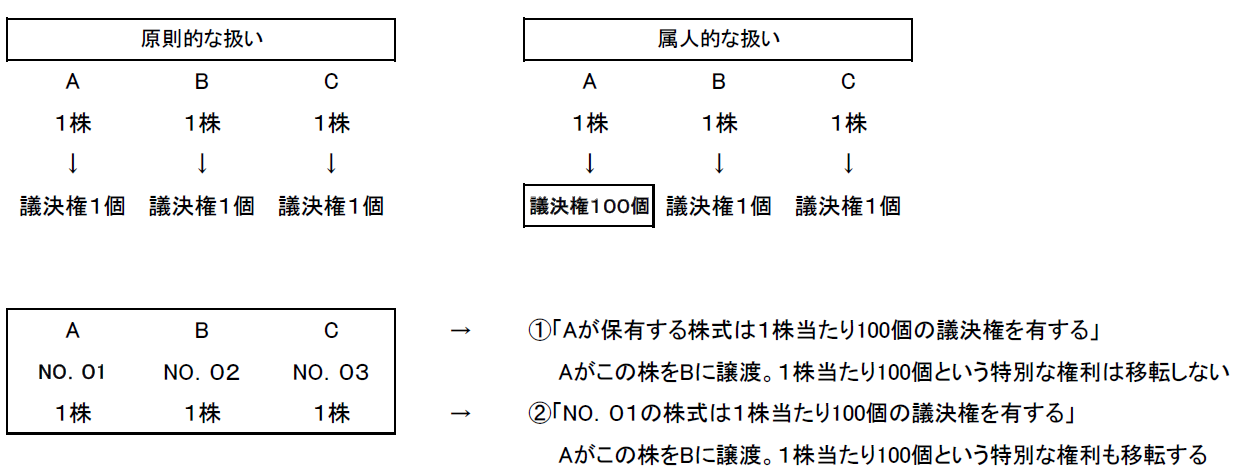

非公開会社は、剰余金配当請求権、残余財産分配請求権及び議決権について

株主ごとに異なる取り扱いをする旨を定款で定めることができる。

属人的株式の制度は、後継者への議決権の集中等安定株主対策に用いることが可能

注意

種類株式と違い、これは登記事項ではないため、導入が容易だが、その管理が必要

また、会社法、税法とも実務が固まっていない点が難点

http://tana7871.jp/

モバイルサイトにアクセス!

田中精之税理士法人

〒540-0033

大阪府大阪市中央区石町2-1-7-609

TEL.06-6947-4577

0

0

9

4

4

7

▲ページトップへ戻る

|

トップページ

|

事務所案内

|

交通アクセス

|

対策体系図

|

お問い合わせ

|

田中精之

|

提案書の骨格

|

事業承継計画書

|

株価のイメージと課税関係

|

自己株式の取得の税務

|

株式を譲渡した場合の課税関係

|

相続税の納税猶予の株数と評価額

|

納付税額の計算

|

事業承継における安定株主対策

|

種類株式の内容

|

種類株式の活用例

|

属人的株式の内容

|

新株予約権

|

単元株と株式併合

|

特別支配株主による株式等売渡請求

|

配当優先株へ配当

|

受取配当益金不算入国税庁

|

従業員持株会

|

一般社団法人の活用例

|

一般社団法人の特徴

|

一般社団法等の税制

|

小括

|

個人情報保護方針

|

サイトポリシー

|

サイトマップ

|

<<田中精之税理士法人>> 〒540-0033 大阪府大阪市中央区石町2-1-7-609 TEL:06-6947-4577

Copyright © 田中精之税理士法人. All Rights Reserved.

表示:

スマートフォン

|

パソコン